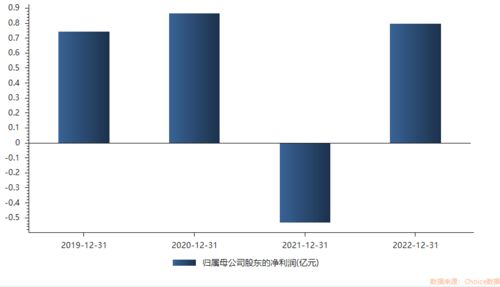

金属增材制造(3D打印)龙头企业铂力特(688333.SH)发布2023年业绩预告,预计实现归母净利润,成功实现扭亏为盈,展现出主营业务在高端制造领域的复苏韧性。与此形成鲜明对比的是,公司重要股东却在业绩利好前后频频披露减持计划,引发了市场对其未来发展,尤其是其跨界布局的旅游业务板块的深度关切。

一方面,业绩扭亏为盈主要得益于公司在航空航天、工业模具等核心领域的订单增长及规模化效应显现。作为国内增材制造技术的领军者,铂力特持续受益于国防现代化、高端装备国产化替代及工业升级的长期趋势,其主业基本面正在夯实。市场普遍认为,这是公司聚焦主业、技术积累转化为市场竞争力的积极信号。

另一方面,大股东及高管层加速减持的动作却为这份“成绩单”蒙上了一层阴影。据统计,自2023年下半年以来,公司多位重要股东已密集发布减持公告,涉及股份比例不容小觑。这种在业绩向好时反而“逢高离场”的行为,难免让投资者心生疑虑:是股东对公司短期估值已达高点的判断,还是对某些深层风险,尤其是战略布局的担忧?

市场分析普遍将焦点指向了铂力特近年来尝试拓展的 旅游业务 。尽管公司主业清晰且前景广阔,但其通过投资或关联方涉足的文旅项目,与核心的增材制造技术协同效应较弱,且属于重资产、长周期、受宏观经济和消费情绪影响较大的行业。在当前旅游市场竞争激烈、回报存在不确定性的背景下,该业务的持续投入可能分散管理精力与财务资源,并拖累整体盈利质量和增长预期。股东减持或许反映了对其多元化战略,特别是旅游板块能否真正贡献利润、创造价值持谨慎甚至悲观态度。

更深层次看,减持潮也可能与股东自身的资金需求、投资组合调整有关,但结合业务背景,市场更倾向于解读为一种“用脚投票”的信号。它警示投资者:一家技术型公司的长远价值,不仅取决于主业的周期性复苏,更取决于其战略专注度与资源分配的效率。如果跨界业务未能形成有效互补,反而成为财务包袱或风险源,即使短期业绩亮眼,也可能动摇长期信心。

铂力特业绩扭亏无疑是积极进展,但大股东的加速减持行为,尤其是其背后可能关联的 旅游业务 发展隐忧,构成了当前股价与基本面之间的关键矛盾点。对于投资者而言,在关注主业成长性的需密切关注公司对非核心业务的战略定位、资源投入及实际经营成效,以全面评估其真实价值与潜在风险。